Pièces justificatives et erreurs comptables

Cours/tuto sur les pièces comptables / justificatives et les erreurs qui peuvent être commises dans les écritures passées aux journal, grand livre et balance.

Les pièces comptables ou justificatives

L’enregistrement d’une opération est lié à l’existence d’une pièce justificative. Le recours aux pièces justificatives sert à justifier la réalité des opérations enregistrées en comptabilité.

Les pièces justificatives sont par conséquent des documents de saisie des faits économiques et constituent un moyen de justification des chiffres comptables. Ces pièces justificatives sont dénommées documents ou supports de base. On distingue :

Les pièces comptables externes

Les pièces comptables dites externes sont des pièces créées par les tiers:

- Emanant des clients (chèques, traites,…)

- Emanant des fournisseurs (factures des fournisseurs, traites, etc…)

- Emanant des banques (relevés de compte, avis de débit suite à l’émission d’un virement au profit d’un tiers, avis de crédit suite à la réception de sommes sur le compte bancaire, …)

- Emanant des organismes fiscaux et sociaux (quittances de règlement)

Les pièces internes

Ils sont des pièces justificatives créées par l’entreprise:

- Destinées aux clients : factures, traites…

- Destinées aux organismes fiscaux et sociaux : chèques, déclarations

- Destinées aux banques : bordereaux de remise d’espèces, de remise de chèques ou de remise d’effets, ordres de virement. En réalité, ces documents crées par l’entreprise le sont souvent sur des imprimés mis à la disposition de l’entreprise par la banque.

- Destinées aux salariés : bulletin de paie

- Destinées aux fournisseurs : chèques, traites,…

Les erreurs comptables

Les opérations comptables peuvent être la source de plusieurs types d’erreurs. Il faut savoir d’où proviennent, comment détecter et rectifier ces erreurs comptables.

L’origine des erreurs comptables

Les erreurs comptables peuvent être observées dans le journal, le grand livre ou dans la balance :

Les erreurs dans le journal

Les erreurs d’imputation

Les erreurs les plus graves en comptabilité proviennent d’une faute d’analyse comptable entraînant le choix d’un ou de plusieurs comptes erronés.

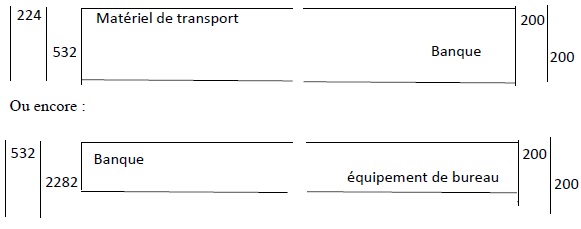

Exemples : Acquisition d’une machine à écrire pour 200 dinars réglés par chèque.

Cette opération doit s’analyser ainsi : la ressource est la banque et l’emploi est la machine à écrire qui doit figurer parmi les équipements de bureau. L’écriture correcte est donc la suivante :

Suite à une erreur d’imputation, le comptable peut enregistrer par exemple :

Ces erreurs ne peuvent être détectées facilement parce que la technique comptable a été correctement utilisée (principe de la partie double respecté).

Les erreurs de chiffres

✓ Chiffres erronés

- Erreur dans la totalisation des mouvements : Au bas d’une page du journal, le total des mouvements débit est égal à 10.182 alors que le total des mouvements crédit est égal à 10.128

- Erreur de report : au bas de la page du journal, le total débit est égal à 10.182 et le total crédit également. Lors du report, le comptable inscrit dans les deux colonnes 10.128.

- Principe de la partie double non respecté

Les erreurs dans le grand livre

Les erreurs dans le grand livre proviennent soit des totaux effectués dans les comptes soit des reports (omission d’un report ou report effectué deux fois, inscription d’un report dans un compte autre que celui qui aurait dû être mouvementé, erreurs dans la transcription des sommes).

Les reports dans des comptes erronés sont difficiles à détecter.

Les erreurs dans la balance

Il s’agit d’erreurs de transcription : soit des erreurs de totaux dans le grand livre reportés dans la balance, soit des erreurs dans le calcul des totaux des mouvements débit ou crédit ou des soldes débiteurs ou créditeurs.

Très bon cours

dans la tenue actuelle de la comptabilité, les comptables se servent des livres de caisse ne respectant pas la théorie apprise quant à la tenue du journal