Le grand livre: tuto de compta en ligne

Cours/tuto sur le grand livre en ligne comprend les 3 parties suivantes:

Définition et utilité

L’ensemble de tous les comptes ouverts par l’entreprise conformément à son plan de comptes s’appelle grand livre. Le grand livre est un document obligatoire (la loi comptable exige son existence) qui est d’une extrême importance puisqu’il permet le suivi de chaque compte. Chaque compte fait apparaître distinctement le solde au début de l’exercice, les mouvements débit et crédit depuis le début de l’exercice ainsi que son solde en fin de période.

Division du grand livre

On s’intéresse ici à la division du grand livre et à l’écriture au journal.

Définition

Lorsque les comptes de tiers et notamment les comptes de clients et fournisseurs avec lesquels l’entreprise est en relation sont en nombre important, le grand livre devient volumineux et peu pratique puisqu’il ne permet pas de suivre les opérations individuelles que l’entreprise a réalisées avec chaque client et chaque fournisseur. C’est la raison pour laquelle le grand livre clients dénommé grand libre général (respectivement fournisseurs) est divisé en grands livres auxiliaires des clients (respectivement

fournisseur).

Le grand livre auxiliaire des clients renferme les comptes individuels ou nominatifs des clients. A partir du grand livre auxiliaire des clients, le comptable dresse un compte collectif du grand livre général dont les mouvements sont composés des reports des soldes individuels. Le solde du compte collectif est égal à la somme des soldes des comptes individuels, l’entreprise connaît alors la position de chaque compte client, à tout moment.

Écriture au journal :

Dans le cas où l’entreprise n’est pas en relation avec de nombreux tiers, elle enregistre les opérations au journal dans un seul compte collectif qui peut permettre le suivi des opérations.

Dans le cas où l’entreprise est en relation avec de nombreux tiers, l’enregistrement des opérations au journal se fait par l’intermédiaire des comptes individuels. Les reports du GLA permettront d’effectuer périodiquement des écritures pour solde des comptes individuels et par conséquent de procéder au report au GLG.

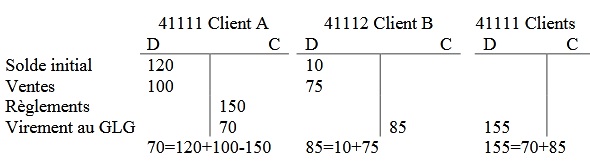

Exemple : Au début de l’année, les soldes des comptes clients A et B s’élèvent respectivement à 120 et 10. Au cours de l’année, l’entreprise réalise une vente au client A (41111) pour 100, ce client règle 150. Elle effectue au cours de l’année une vente au client B (41112) pour 75 et ce client ne règle rien.

TAF : Déterminer les soldes des comptes clients A et B et effectuer le report en fin de période.

Relation entre le journal et les comptes

Tous les mouvements enregistrés dans le journal qui est le support de base doivent être portés dans les comptes appropriés, chaque compte faisant ainsi ressortir un solde. Après les reports, l’ensemble des inscriptions au journal se trouve également dans les comptes.

Laisser un commentaire