Le procédure d’enregistrement comptable: le livre-journal

Définition du journal comptable, son rôle important, savoir la forme et la tenue du livre sont les éléments qui constituent ce cours/tuto en ligne.

Quel est le rôle du journal comptable?

L’enregistrement des opérations directement dans les comptes présente des inconvénients :

- Il est difficile à la lecture d’un compte de reconstituer le fait économique car chaque compte est spécialisé et que le mouvement enregistré dans un compte ne constitue qu’une partie de la traduction du fait économique (puisque pour chaque opération, deux comptes au minimum sont mouvementés).

- D’autre part, il est difficile de vérifier si le principe de la partie double a bien été respecté –

- Enfin, il est difficile de rechercher un à un les compte afin de les mouvementer.

C’est pourquoi on recourt à un autre procédé d’enregistrement comptable des opérations : le livre-journal ou le journal sur lequel sont enregistrées des écritures comptables relatives à toutes les opérations effectuées par l’entreprise.

Définition du livre-journal

Le journal est un document sur lequel on enregistre chronologiquement sous formes d’articles (d’écritures) l’ensemble des comptes débités et crédités à l’occasion d’un fait économique en justifiant les mouvements par un libellé complet et précis, l’article ou l’écriture devant à chaque fois respecter le principe de la partie double.

Le comptable doit enregistrer les opérations par ordre chronologique, c’est-à-dire au jour le jour, au fur et à mesure qu’elles se réalisent et en principe sans différer leur inscription.

Chaque article ou écriture du journal doit être appuyé par des pièces justificatives (facture, chèque,…) et expliqué par un libellé qui a pour objet d’expliquer l’article correspondant.

Tout comme l’enregistrement des opérations dans les comptes, l’enregistrement des opérations dans le journal doit respecter le principe de la partie double : Chaque écriture touche au moins deux comptes : un ou plusieurs comptes sont débités et un ou plusieurs comptes sont crédités, le total des mouvements débit doit être égal au total des mouvements crédits.

Forme d’un journal

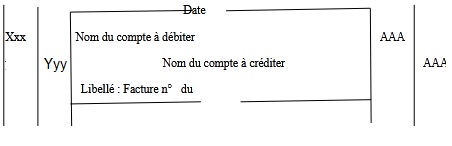

Le journal se présente sous la forme d’un registre dans lequel chaque feuille est numérotée. Chaque article (ou écriture) du journal représentant l’enregistrement d’une opération doit être présenté selon le schéma suivant :

Xxx est le numéro du compte à débiter, Yyy est le numéro du compte à créditer

AAA est le mouvement débit( =mouvement crédit)

Remarque :

- Dans le cas d’une écriture comprenant plusieurs débits et plusieurs crédits, il ne faut jamais alterner débit et crédit pour ne pas compliquer la lecture du journal.

- S’il n’y a pas suffisamment de place en fin de page, il ne faut pas couper un article

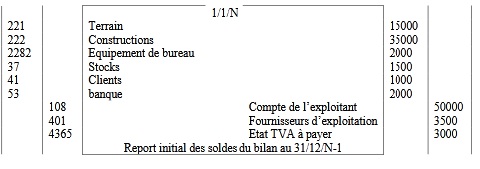

- En début d’exercice, la première inscription au journal consiste à reporter les soldes initiaux des comptes du bilan :

- Lorsque deux articles ou plus surviennent le même jour, il n’est pas nécessaire de faire précéder tous les articles de la date, mais seulement le premier d’entre eux, les autres étant précédés de la mention dite schématisée d° (dit plus haut).

- Au bas de la page du journal, on totalise la colonne débit et la colonne crédit. Les totaux débits et crédit de la page dits « totaux reportés » sont reportés en haut de la page suivante avec la mention « report ». on doit donc obtenir pour chaque page l’égalité entre le total des débits et le total des crédits.

La Tenue du livre-journal

Le journal est un livre légal et obligatoire en vertu des dispositions de l’article 12 de la loi 96-112 du 30/12/1996 relative au système comptable des entreprises et des articles 8, 9 et 10 du code de commerce. Ces dispositions légales régissent les règles de tenue du journal :

- Le journal est un document officiel dans lequel les articles doivent être parfaitement lisibles. Il doit être tenu chronologiquement, sans blanc ni altération d’aucune sorte. Les ratures, gommages, surcharges sont interdits. Il y a donc lieu d’enregistrer les écritures correctement et de corriger les erreurs éventuelles à l’aide des techniques propres à la comptabilité (cf. section V du présent chapitre).

- Les pages du journal doivent être cotées (numérotées) et paraphées (signées) par le greffe du tribunal dans le ressort duquel est situé le siège de l’entreprise ou par toute autre autorité compétente prévue par des législations spéciales.

- Les entreprises doivent conserver pendant dix ans les livres comptables ainsi que tous les documents justificatifs de toutes les écritures enregistrées en comptabilité.

Bonjour Merci de m’avoir permis d’Acceder à ce Site pour mes Renforcements de Capacité