Recherche et correction des erreurs en compta

Recherche et correction des erreurs comptables fait l’objet de notre cours de comptabilité gratuit contenant des exemples et applications.

La recherche des erreurs

Les erreurs sont recherchées au moyen de :

- L’examen des équilibres de base (dans le journal) : ∑débits =∑crédits ; dans la balance ∑mouvements débit =∑mouvements crédit et ∑soldes débiteurs = ∑soldes créditeurs; en comparant le journal et la balance ∑colonnes débit et crédit dans le journal = ∑colonnes mouvement débit et crédit dans al balance).

- La confrontation des soldes comptables avec les documents reçus de l’extérieur (relevés de factures, relevés de comptes bancaires,..): ces documents permettent d’établir, après pointage, la concordance des chiffres comptables et font éventuellement apparaître certaines erreurs qui auraient été commises.

- L’inventaire extra comptable: à l’occasion des opérations d’inventaire, et en particulier au moment de l’arrêté des comptes, les données comptables seront comparées aux données relevées à l’occasion de l’inventaire physique (dans l’erreur qui a été commise dans le paragraphe 1.1.1, on s’apercevra au moment de l’inventaire qu’il n’existe pas un matériel de transport pour 200d mais qu’il existe une machine à écrire ne figurant pas sur les comptes).

La correction des erreurs comptables

Erreurs dans le grand livre ou dans la balance

Le grand livre et la balance sont des documents qui n’obéissent pas à des prescriptions de présentation particulières. Les ratures, gommages et autres altérations peuvent y figurer, à condition que le document reste lisible après correction.

Cas d’application:

De la balance mensuelle, on extrait les totaux suivants :

| N° compte | Intitulé | Débit | Crédit |

| 401008

532 54 |

Fournisseur Béchir

Banque Caisse |

1258

28334 6076 |

4036

16192 4256 |

Le total de la balance est de 856.432 et celui du journal de 856.262. La différence provient :

- D’un article constatant une remise d’espèces à la banque de 350 dinars et ayant été reporté deux fois

- D’une omission dans le report d’un article constatant la remise au fournisseur Béchir d’un chèque en règlement d’une facture.

T.A.F : Rectifier les comptes ci-dessus

Solution :

1- Il convient d’bord d’analyser les deux opérations : la première consiste en une remise d’espèces à la banque. En conséquence, le compte banque « augmente » et le compte « caisse » diminue. Le compte banque et le compte caisse étant tous les deux des comptes d’actifs, ils augmentent du côté gauche. Par conséquent, le compte banque est débité (car il augmente) et le compte caisse est crédité (car il diminue).

La seconde opération consiste en un règlement de x Dinars (le montant n’ayant pas été donné dans l’énoncé, il s’agit d’une inconnue à déterminer) effectué au profit du fournisseur Béchir. Le compte Fournisseur Béchir enregistre al dette envers le fournisseur Béchir. Lorsque l’entreprise procède à un règlement, la dette diminue et donc le compte du fournisseur « diminue ». Étant un compte de passif, il augmente du côté droit et diminue du côté gauche. Par conséquent le compte du fournisseur Béchir est débité par le crédit du compte Banque (on pouvait également faire le même raisonnement sur le compte banque sui diminue lors d’un règlement effectué au profit d’un fournisseur et qui est donc crédité car il s’agit d’un compte d’actif qui augmente par le débit et diminue par le crédit).

2- En second lieu, et pour la recherche des erreurs, il faut imaginer ce que le comptable aurait dû faire (1) et ce qu’il a fait (2) :

Pour corriger ces erreurs dans la balance, il faut procéder ainsi :

| N° compte | Intitulé | Débit | Crédit |

| 401008

532 54 |

Fournisseur Béchir

Banque Caisse |

1258+x

28334-350 6076 |

4036

16192+x 4256-350 |

Après avoir procédé à ces corrections, le total des mouvements débit et crédit de la balance (=856.432+x-350) doit être égal au total des colonnes débit et crédit du journal (=856.262), d’où x=180.

D’où l’extrait corrigé de la balance :

| N° compte | Intitulé | Débit | Crédit |

| 401008

532 54 |

Fournisseur Béchir

Banque Caisse |

1 438

27 984 |

4036 16 372 3 906 |

Correction des erreurs comptables dans le journal

Le journal est un document légal et officiel ne devant pas comporter des ratures, des gommages, des surcharges, ou d’autres altérations. Par conséquent les écritures sont corrigées à l’aide de techniques spécifiques permettant de ne pas toucher aux écritures erronées :

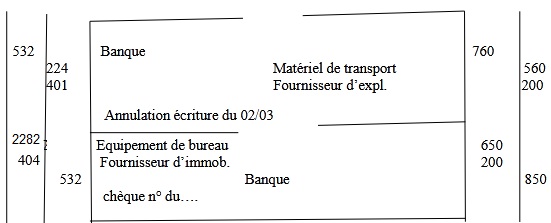

Annulation de l’écriture erronée (contre-passation) et enregistrement correct

Il y a lieu de procéder dans une première étape à l’annulation de l’écriture erronée en débitant les comptes qui ont été crédités et en créditant ceux qui ont été débités, puis dans une deuxième étape à l’enregistrement de l’écriture exacte.

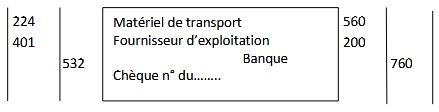

Exemple : le 2/3 paiement par chèque d’un ordinateur pour 650 et d’un fournisseur d’immobilisation qui avait une créance antérieure pour 200. Le comptable a enregistré l’écriture suivante:

En réalité c’est le compte Équipement de bureau (2282) qui aurait dû être débité au lieu du compte 224 Matériel de transport. De même, c’est le compte 404 fournisseur d’immobilisation qui aurait dû être dé »bité au lieu du compte 401 fournisseur. Par conséquent, on procède à la correction en deux écritures :

Cette méthode de correction est très simple mais il peut arriver que certains comptes ne soient pas erronés lors de l’enregistrement initial ; dans ce cas, ils sont mouvementés inutilement. De plus, le total des mouvements dans le journal sera majoré.

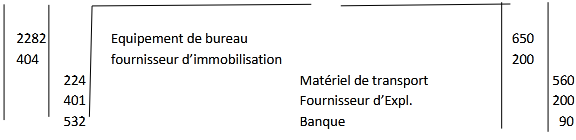

Correction par un seul article (rectification directe des seuls comptes erronés)

On peut procéder à la correction directe des comptes erronés, par différence entre le mouvement qui aurait dû être enregistré et le mouvement qui a été enregistré.

| Compte | Mouvement débit | Mouvement crédit | ||||

| Faux | Correct | Écart | Faux | Correct | Écart | |

| 2282 | 0 | 650 | 650 | |||

| 224 | 560 | 0 | -560 | |||

| 404 | 0 | 200 | 200 | |||

| 401 | 200 | 0 | -200 | |||

| 532 | 760 | 850 | 90 | |||

Le compte 2282 doit donc être débité pour 650 et le compte 224 crédité pour 560. De même, le compte 403 doit être crédité pour 200 alors que le compte 401 doit être débité pour 200 et le compte 532 crédité pou 90. D’où l’écriture de régularisation :

Cette méthode nécessite de calculer des écarts ; de plus, elle ne permet pas, lors de l’analyse des comptes en fin de période, de suivre facilement les mouvements enregistrés dans les comptes.

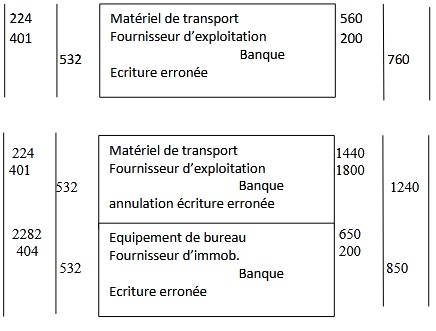

Méthode du complément à zéro

La méthode du complément à zéro n’est concevable que pour une comptabilité tenue manuellement. Elle consiste à annuler l’écriture erronée par une écriture identique chiffrée avec les compléments à zéro des éléments de l’écriture erronée, puis l’écriture exacte est passée.

Le complément à zéro d’un nombre est le nombre opposé de telle sorte que la somme des deux (le nombre et son opposé) soit nulle.

Dans l’exemple précédent, il faudrait par exemple débiter le compte Matériel de transport pour -560. Mais on n’utilise pas en comptabilité les nombres négatifs. C’est la raison pour laquelle -560 sera décomposé en -1000+440 et écrit sous la forme

1440

Si l’on fait la somme de ce chiffre et de 560, on a :

1440

+ 560

= 2000

Ce procédé présente l’avantage de ne pas modifier le total du journal et par conséquent le total des sommes inscrites dans les comptes.

Laisser un commentaire