Notion d’emploi et des ressources et le bilan

Ce tuto est sur le bilan et le compte de résultat. Il contient des exemples, et divisé en deux grandes parties:

Notion d’emplois et de ressources

Durant sa vie, l’entreprise réalise deux types d’opérations : les opérations d’investissement financement et les opérations d’exploitation.

Les opérations d’investissement-financement

Au moment de sa création, pour pouvoir produire, l’entreprise doit se procurer des biens d’équipement constituant les outils de production : terrain, bâtiments, matériels, installations, outillages…

L’entreprise doit donc effectuer des investissements en immobilisations, ces investissements sont réalisés :

- Soit au moyen de fonds ou de biens apportés à l’origine par les associés ou par l’exploitant individuel. On appelle capital cette première source de financement de l’entreprise (on parle également de capitaux propres).

- Soit au moyen de fonds avancés par des personnes physiques ou morales étrangères à l’entreprise. On appelle dettes de financement cette seconde source de financement.

Ainsi, toute entreprise connaît, lors de sa création ou au cours de sa vie, un ensemble d’opérations d’investissement et de financement :

| Investissement | Financement |

| Moyens durables (biens d’équipement, immobilisations) | Par le capital (apport des associés ou l’exploitant individuel) |

| Terrains | Ou par les dettes de financement (envers les |

| Bâtiments Matériel et outillage |

prêteurs, par exemple les banques) |

Les opérations d’exploitation dans le bilan

Toutes les autres opérations de l’entreprise sont des opérations d’exploitation. Il s’agit, à titre indicatif, des opérations suivantes :

- L’achat des matières premières ou consommables ou de marchandises constituant des stocks.

- La réalisation de diverses opérations avec les tiers desquelles il résulte des dettes (envers les fournisseurs, l’État, le personnel,..) ou des créances sur les clients. Il est rare en effet que les opérations réalisées par l’entreprise soient réglées au comptant : elles font plus généralement l’objet d’un règlement à terme (exemple : vente à 30 jours ou achat à 60 jours).

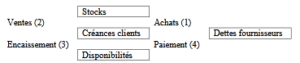

Ainsi, au sein de l’entreprise, il y a continuellement un mouvement de stock, de créances de dettes et de liquidités (au moment du règlement).

Ce mouvement ou cycle se présente, chez une entreprise commerciale, comme suit :

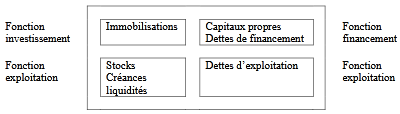

Les fonctions Investissement/Financement et Exploitation peuvent être schématisées comme suit :

La notion emplois/ressources et situation financière

Les opérations d’investissement, de financement et d’exploitation ont donné naissance à des valeurs (immobilisations, créances, dettes, etc…) qui peuvent être classées en deux catégories :

- Les valeurs qui représentent les sources de financement ou ressources de l’entreprise : capitaux propres, dettes de financement, dettes d’exploitation.

- Les valeurs qui représentent les emplois des ressources obtenues par l’entreprise : les ressources ont été employées pour acquérir des immobilisations, pour constituer des stocks, pour accorder des créances aux clients ou pour être déposés en banque ou en caisse. Les emplois sont donc les immobilisations, les stocks, les créances et les liquidités.

On peut donc représenter la situation financière d’une entreprise par les ressources dont elle dispose et par les emplois qu’elle en a faits :

Situation financière au ..

| Emplois | Ressources |

| Immobilisations | Capital |

| Stocks | Dettes de financement |

| Créances d’exploitation Liquidités | Dettes d’exploitation |

Ce tableau est appelé Bilan

Section 2 : Le Bilan

Exemple : on considère une entreprise commerciale qui achète et vend des marchandises créée le 1er janvier 2013. Les associés apportent 800 DT sous forme de liquidités. Durant le mois de janvier, ils acquièrent des locaux pour 700 DT et dont 400 DT prêtés par une banque et achètent au comptant des marchandises pour 300 DT.

Présenter la situation financière au 1/1/2013 et au 31/1/2013.

Situation financière au 1/1/2103

| Emplois | Ressources | ||

| Liquidités | 800 | Capital | 800 |

| Total | 800 | Total | 800 |

Situation financière après acquisition des locaux

| Emplois | Ressources | ||

| Immobilisations | 700 | Capital | 800 |

| Liquidités | 500 | Dettes de financement | 400 |

| Total | 1200 | Total | 1200 |

Situation financière après acquisition des stocks au 31/1/2013

| Emplois | Ressources | ||

| Immobilisations | 700 | Capital | 800 |

| Stocks | 300 | Dettes de financement | 400 |

| Liquidités | 200 | ||

| Total | 1200 | Total | 1200 |

Pour connaître la situation financière d’une entreprise, il faut déterminer ses ressources et les classer et rechercher les emplois qui en ont été faits. Cette situation, présentée dans un tableau appelé Bilan, représente le patrimoine de l’entreprise, c’est-à-dire l’ensemble de ses biens (immobilisations, stocks, liquidités), de ses créances et de ses dettes.

Le bilan permet également de déterminer ce qui appartient en propre à l’entreprise c’est-à-dire son patrimoine net ou sa situation nette (SN = 800).

Définition du bilan

Le bilan est une représentation établie à un moment donné de tout ce que l’entreprise possède (emplois) et de tout ce qu’elle doit (ressources).

C’est une représentation à une date donnée de la situation financière de l’entreprise (ou du patrimoine). Il permet de répondre aux deux questions :

- Quelle est l’origine des fonds ? (qui finance l’entreprise)

- Quels sont les emplois de ces fonds ? (qu’a fait l’entreprise de ses ressources)

Le bilan est une photographie instantanée de la situation financière de l’entreprise. La période s’écoulant entre deux bilans s’appelle exercice comptable. Toute opération réalisée modifie la situation financière de l’entreprise et par conséquent son bilan.

Le principe de l’équilibre du bilan

Par convention, on enregistre toujours du côté droit du bilan les ressources de l’entreprise, appelées capitaux propres et passifs. De même, on enregistre du côté gauche du bilan les emplois appelés actifs. Bilan au …

| Actifs | Capitaux propres et passifs |

| Immobilisations | Capital |

| Stocks | Dettes de financement |

| Créances d’exploitation Liquidités | Dettes d’exploitation

|

Actifs = Emplois = Utilisation des fonds

Capitaux propres et passifs = Ressources = Origine des fonds

Le principe de l’équilibre du bilan se traduit comme suit :

ACTIFS = capitaux Propres et passifs

Exemple : Deux amis désirent créer une société industrielle, projet dans la réalisation nécessite la mobilisation de 180.000 DT qui seront utilisés pour l’acquisition d’un local 50 000 DT et de machines 100 000 DT ainsi que pour l’achat d’un stock de matières premières pour 20 000 DT. Le reliquat des ressources doit être disponible pour faire face aux dépenses courantes de l’entreprise. Les deux amis ne disposant que des deux tiers des besoins, font appel à leur banquier qui accepte de financer le dernier tiers du coût du projet.

TAF : Présenter le bilan de la société le jour de la constitution

Bilan de constitution:

| Actifs | Capitaux propres et passifs |

| Construction | Capital |

| Matériel industriel

Stocks Caisse |

Emprunt

|

| Total | Total |

Les ressources s’élèvent à 180 000 DT dont……… DT apportés par les associés et ………. DT par la banque.

Classement et présentation du bilan

Les éléments figurant au bilan d’une entreprise doivent être classés en distinguant d’une part les éléments courants des éléments non courants,

D’autre part en classant les éléments selon leur exigibilité pour les capitaux propres et passifs et selon leur liquidité pour les actifs.

Distinction entre éléments courants et éléments non courants dans le bilan

La distinction entre les éléments courants et les éléments non courants au niveau du bilan est retenue aussi bien pour les actifs que pour les passifs. D’où la présentation suivante :

| Actifs | Capitaux propres et passifs |

| Actifs non courants | Capitaux propres |

| Actifs courants

|

Passifs non courants Passifs courants |

| Total | Total |

Définitions des actifs courants et non courants

Aussi bien pour les actifs que pour les passifs, un élément non courant est un élément non lié au cycle d’exploitation et dont l’échéance est supérieure à une année.

En conséquence, si l’élément est lié au cycle d’exploitation (peu importe son échéance), alors il est systématiquement courant (Exemples : créances à plus d’un an, stock). Mais si l’élément n’est pas lié au cycle d’exploitation, il n’est non courant que si son échéance dépasse l’année.

Nous retenons alors que les éléments liés au cycle d’exploitation (quelle que soit leur échéance) ainsi que les parties des éléments non courants ayant une échéance à moins d’un an sont les éléments courants.

D’où un élément courant est un élément lié au cycle d’exploitation quelle que soit son échéance, ainsi que les parties à moins d’un an des éléments non courants

Exemple : une dette de 50 000 DT a été contractée pour acquérir un matériel industriel. Classer cette dette selon qu’elle devra être remboursée au terme de cinq années ou en cinq tranches égales.

- Si le remboursement est au terme de cinq années, la dette n’est pas liée au cycle d’exploitation et son échéance est supérieure à une année. Elle satisfait donc aux deux conditions pour faire partie des éléments non courants.

- Si le remboursement est fait en cinq tranches égales, le premier terme échoit à moins d’un an et les quatre termes à plus d’un an. En conséquence, 40 000 DT sont classés parmi les passifs non courants et 10 000 DT parmi les passifs courants.

Le classement des actifs et passif

Les actifs sont donc regroupés en deux principales rubriques :

- Actifs non courants : ils sont composés des actifs immobilisés (terrain, construction, matériels industriels…) et des autres actifs non courants.

- Actifs courants : il s’agit des éléments liés au cycle d’exploitation (stocks, créances, liquidités…) ainsi que des parties échéant à moins d’un an des actifs non courants (prêts non courants).

Les passifs sont aussi ventilés en :

- Passifs non courants : il s’agit principalement des emprunts à plus d’un an.

- Passifs courants : ils regroupent les éléments liés au cycle d’exploitation (fournisseurs, dettes envers l’État, envers le personnel, concours bancaires,…) ainsi que les éléments non liés au cycle d’exploitation mais ayant une échéance à moins d’un an (exemple : échéance à moins d’un an des emprunts à plus d’un an)

Les capitaux propres représentent les apports des associés, ainsi que leurs avoirs obtenus grâce à l’activité de l’entreprise (Capital, réserves…).

Les capitaux propres et les passifs non courants participent au financement de l’entreprise. Ils sont dénommées capitaux permanents (ou ressources stables ou ressources structurelles).

Capitaux permanents = Capitaux propres + Passifs non courants

Le bilan: notion d’exigibilité et de liquidité

Les actifs sont classés dans un ordre de liquidité croissante : c’est-à-dire suivant le temps qu’ils mettent pour se transformer en argent liquide par le fonctionnement normal de l’entreprise (depuis les immobilisations transformables en argent liquide dans des délais souvent longs, en passant par les stocks qui doivent subir une transformation avant d’être vendus puis se transformer en créances puis en liquidités jusqu’à la caisse qui est l’élément le plus liquide) .

Exemple : les stocks de matières premières ont un degré de liquidité moins grand que les stocks de produits finis car ces derniers ont accompli le cycle d’exploitation.

Les capitaux propres et les passifs sont classés dans un ordre d’exigibilité croissante c’est-à-dire selon la date à laquelle ils deviennent exigibles (depuis le capital d’exigibilité nulle jusqu’aux dettes à CT d’exigibilité à moins d’un an).

Présentation du bilan

Compte tenu des conventions de classement des divers éléments d’actifs, de capitaux propres et de passifs, le bilan se présente comme suit :

Bilan

| Actifs | Capitaux propres et passifs | |||

| Actifs non courants | Capitaux propres | |||

| Terrain ↓ Construction ↓ |

Liquidité croissante | Capital Réserves | ↓ ↓ |

Exigibilité croissante |

| Équipement ↓ | Passifs non courants | |||

| Actifs courants | Emprunt à plus d’un an | ↓ | ||

| Stocks ↓ Créances ↓ | Liquidité croissante | Passifs courants Fournisseurs | ↓ | Exigibilité |

| Liquidités ↓ | Autres passifs courants | ↓ | croissante | |

| Concours bancaires | ↓ | |||

Les principales rubriques

Les actifs

Les actifs non courants

Ils comprennent les actifs immobilisés et les autres actifs courants.

Les actifs immobilisés

Il s’agit des biens nécessaires à l’activité de l’entreprise, qui sont destinés à servir de façon durable et ne se consomment donc pas par le premier usage. Les actifs immobilisés sont les investissements ou immobilisations classées en trois catégories :

- Les immobilisations incorporelles : ce sont des actifs sans substance physique. Il s’agit du fonds commercial (le potentiel de bénéfices que l’activité de l’entreprise procure aux propriétaires)[1], des concessions de marques, brevets, licences (l’ensemble des dépenses pour l’obtention de l’avantage que constitue la protection accordée à l’inventeur ou à l’acquéreur du droit d’exploiter une marque[2], un brevet3 ou une licence[3]), des logiciels5.

- Les immobilisations corporelles : ce sont les éléments ayant une substance physique. Elles sont détenues pour être utilisées que vendues.

- Les immobilisations financières : il s’agit principalement des prêts (les sommes accordées par l’entreprise pour une durée supérieure à un an tels que les prêts au personnel, dépôts et cautionnements) et des titres de participation (détention d’une partie du capital d’une autre société).

Autres actifs non courants

Ils comprennent principalement les frais préliminaires qui sont les dépenses engagées pour répondre aux obligations légales de constitution de la société (élaboration des statuts, frais de publication légale au JORT), ou de modification du capital, ainsi que les frais d’étude et de prospection ou de publicité engagés lors de la création ou du développement de l’entreprise. Ces frais constituent des non valeurs ou encore des actifs fictifs (dépourvus de valeur marchande).

Les actifs courants

Les stocks : sont composés des biens intervenant dans le cycle d’exploitation soit pour être revendus en l’état (marchandises) ou au terme du processus de production (produits finis), soit consommés (utilisés ou détruits) telles que les matières premières et les matières consommables.

Les clients : il s’agit des créances nées à l’occasion de la vente de biens liés au cycle d’exploitation de l’entreprise.

Autres actifs courants : il s’agit des autres créances que celles détenues sur les clients.

Placements : cette rubrique regroupe les prêts courants (liés au cycle d’exploitation ainsi que les échéances à moins d’un an des prêts non courants) et les placements courants (les titres acquis dans un but spéculatif).

Liquidités : les disponibilités en caisse ou en banque.

Les capitaux propres et passifs

Les capitaux propres

Ils sont constitués par les apports des associés ou de l’exploitant individuel (le capital social ou le compte de l’exploitant), les réserves, le résultat reporté et le résultat de l’exercice.

Les passifs

Il s’agit des dettes de l’entreprise envers les tiers.

- Les emprunts non courants : Il s’agit des emprunts accordés à l’entreprise et dont l’échéance est supérieure à une année.

- Les fournisseurs : ce sont les dettes liées à l’achat de biens liés à l’exploitation.

- Autres passifs courants : ce sont les diverses dettes envers les autres créditeurs (État, personnel…).

- Concours bancaires et autres passifs financiers : il s’agit de toutes les dettes à moins d’un an envers la banque (échéance à moins d’un an sur emprunt non courant, découvert bancaire et les emprunts courants liés au cycle d’exploitation).

Exemple : messieurs A et B décident de créer une société pour la fabrication des tables. Monsieur A. apporte un terrain d’une valeur de 20000 DT, une voiture 7000 DT, un lot de bois 30000 DT, un ordinateur 5000 DT ainsi que 5000 DT en espèces.

Monsieur B. apporte une usine de menuiserie comprenant un terrain estimé à 10000 DT, des constructions 15000 DT, une camionnette 7000 DT, des meubles de bureau 16000 DT, une machine 12000 DT et un lot de bois 13000 DT. Monsieur B. dispose en outre de liquidités en caisse 4000 DT et en banque 15000 DT. Ses clients lui doivent 10000 DT et il n’a pas encore réglé le dernier achat de bois s’élevant à 10000 DT. Les impôts dus s’élèvent à 4000 DT et la STB lui a accordé un emprunt à moins d’un an d’un montant de 3000 DT.

TAF : calculer l’apport de A et B, le capital de la société et présenter le bilan de la société lors de la constitution.

Solution :

– L’apport de A s’élève à la somme des valeurs des éléments d’actifs apportés soit 67000 DT. L’apport de B s’élève à la différence entre la valeur des éléments d’actifs et la valeur des éléments passifs apportés soit : 102000 -17000 = 85000 DT.

– Le capital de la société est égal à la somme des apports des deux associés soit 152 000 DT.

– Le bilan de la société se présente comme suit :

| Actifs | Capitaux propres et passifs | ||

| Actifs non courants | Capitaux propres | ||

| Actifs immobilisés | Capital social | 152000 | |

| Immobilisations corporelles Terrain | 30000 |

Passifs courants |

|

| Construction | 15000 | Fournisseurs | 10000 |

| Matériels industriels | 12000 | État | 4000 |

| Matériel de transport | 14000 | Concours bancaires | 3000 |

| Équipement de bureau | 21000 | ||

| Actifs courants Stocks | 43000 |

|

|

| Clients | 10000 | ||

| Banque | 15000 | ||

| Caisse | 9000 | ||

| Total | 169000 | Total | 169000 |

La situation nette comptable

La situation nette comptable S.N.C est égale à la différence entre ce que l’entreprise possède et ce qu’elle doit. Elle représente ce qui reste à l’entreprise après qu’elle ait remboursé toutes ses dettes. La situation nette comptable n’est pas toujours égale aux capitaux propres parce que l’entreprise peut comptabiliser parmi ses actifs des actifs fictifs qui n’ont aucune valeur et qu’il faut déduire de la situation nette comptable.

SNC = Capitaux propres – Actifs fictifs

SNC= Actifs réels – Passifs

SNC= Actifs –Actifs fictifs – Passifs

La SNC est un indicateur de la valeur de l’entreprise calculée à partir des données comptables.

Le bilan de constitution

Le bilan de constitution est établi pour enregistrer les opérations relatives à la création de l’entreprise qui se fait généralement soit par constitution d’une entreprise nouvelle soit par le rachat d’une entreprise existante.

La constitution d’une nouvelle entreprise

Monsieur X crée une entreprise en apportant les éléments suivants : un local commercial 40000 DT, une camionnette 30000 DT des avoirs en banque 20000 DT et en caisse 10000 DT. L’entreprise aura à rembourser dans 2 ans le reliquat de l’emprunt ayant servi à acquérir le local s’élevant à 20000 DT.

TAF : calculer le montant des capitaux propres et dresser le bilan de constitution de l’entreprise X.

Solution : Apports de X = 40000+ 30000+20000+10000-20000= 80000 DT

| Actifs | Capitaux propres et passifs | ||

| Actifs non courants | Capitaux propres | ||

| Actifs immobilisés | Compte de l’exploitant | 80000 | |

| Immobilisations corporelles Construction | 40000 |

Passifs non courants |

|

| Matériel de transport

Actifs courants Banque |

30000

20000 |

Emprunt à plus d’un an

|

20000

|

| Caisse | 10000 | ||

| Total | 100000 | Total | 100000 |

Rachat d’une entreprise existante

Exemple : Monsieur X achète un fonds de commerce comprenant des équipements de bureau 2000 DT, des marchandises 3000 DT, des créances sur les clients 2500 DT, des éléments incorporels 4500 DT. Monsieur X paie au comptant la moitié du prix d’acquisition et s’engage à payer le reste dans 18 mois sur les fonds de la nouvelle entreprise. Les droits d’enregistrement s’élèvent à 2000 DT et sont payés sur les fonds personnels de l’exploitant. Monsieur X apporte en outre des avoirs en banque pour 6000 DT.

TAF : déterminer le capital et la SNC et dresser le bilan de constitution.

Solution :

a) Le prix d’achat est égal à 2000+3000+2500+4500= 12000 DT. X en apporte seulement la moitié puisque l’autre moitié sera une dette de l’entreprise. X apporte en outre 6000 DT en banque et 2000 DT qu’il a payé sur ses fonds personnels. Le capital s’élève donc à 12000/2 + 6000+ 2000 = 14000 DT.

A noter que les frais préliminaires sont pris en considération car c’est l’exploitant qui les a engagés pour le compte de l’entreprise. A ne pas confondre avec le cas où il y a rachat d’une entreprise dont le bilan fait apparaître des frais préliminaires. Dans ce cas ces frais constituent des actifs fictifs et n’ont pas de valeur pour celui qui rachète l’entreprise.

b) SNC= KP-Actifs fictifs = 14000 -2000=12000

| Actifs | Capitaux propres et passifs | ||

| Actifs non courants | Capitaux propres | ||

| Actifs immobilisés | Compte de l’exploitant | 14000 | |

| Immobilisations incorporelles Fonds commercial | 4500 |

|

|

| Immobilisations corporelles Équipement de bureau |

2000 |

Passifs non courants |

|

| Autres actifs non courants Frais préliminaires |

2000 |

Emprunt à plus d’un an |

6000 |

| Actifs courants Stocks |

3000 |

|

|

| Clients | 2500 | ||

| Banque | 6000 | ||

| Total | 20000 | Total | 20000 |

Les modifications du bilan

Chaque opération effectuée par l’entreprise entraîne la modification de son bilan. Certaines opérations préservent l’équilibre entre l’actif et le total des capitaux propres et passifs. D’autres, au contraire entraînent une inégalité entre l’actif et le total des capitaux propres et passifs. L’équilibre est alors rétabli par l’introduction parmi les capitaux propres du résultat de l’opération.

Modifications sans déséquilibre

Les modifications sans déséquilibre peuvent garder inchangées le total des actifs et celui des capitaux propres et passifs mais ces totaux peuvent aussi être modifiés.

Exemple : soit une entreprise créée le 1er octobre par les apports de A, consistant en un lot de marchandises 2000 DT et des espèces 3000 DT et les apports de B consistant en des équipements de bureau pour 8000 DT et des dettes envers le fournisseur pour 3000 DT. Elle réalise les opérations suivantes :

1ère opération : achats en espèces de marchandises mis en stocks pour 1000 DT.

Bilan avant et après l’opération 1

| Actifs | 0 | ∆ | 1 | C.P et passifs | 0 | ∆ | 1 |

| Équipe -ment de bureau |

8000 | 8000 | Capitaux propres | 10000 | 10000 | ||

| Stocks | 2000 | 1000 | 3000 | Fournisseurs d’exploitation | 3000 | 3000 | |

| Caisse | 3000 | -1000 | 2000 | ||||

| Total | 13000 | 0 | 13000 | Total | 13000 | 0 | 13000 |

Cette opération intéresse deux éléments qui appartiennent tous les deux à l’actif: le total bilan demeure inchangé.

2èmeopération: l’un des fournisseurs créanciers de la société pour la somme de 2000 DT, accepte de transformer sa créance en participation et de s’associer pour ce montant.

Bilan avant et après l’opération 2

| Actifs | 0 | ∆ | 1 | C.P et passifs | 0 | ∆ | 1 |

| Équipement de bureau | 8000 | 8000 | Capitaux propres | 10000 | 2000 | 12000 | |

| Stocks | 3000 | 3000 | Fournisseurs d’exploitation | 3000 | -2000 | 1000 | |

| Caisse | 2000 | 2000 | |||||

| Total | 13000 | 0 | 13000 | Total | 13000 | 0 | 13000 |

Cette opération intéresse deux éléments qui appartiennent tous les deux aux capitaux propres et passifs: le total bilan demeure inchangé.

Conclusion 1: les opérations qui touchent deux postes d’actifs (1ère opération) ou deux postes de capitaux propres et passifs (2ème opération) pour un même montant préservent l’équilibre du bilan en gardant le total des actifs et celui des capitaux propres et passifs inchangés.

3èmeopération : achat à 90 jours d’une machine à écrire pour 500 DT.

Bilan avant et après l’opération 3

| Actifs | 0 | ∆ | 1 | C.P et passifs | 0 | ∆ | 1 |

| Équipe -ment de bureau |

8000 | 500 | 8500 | Capitaux propres | 12000 | 12000 | |

| Stocks | 3000 | 3000 | Fournisseurs d’exploitation | 1000 | 1000 | ||

| Caisse | 2000 | 2000 | Fournisseurs d’immobili -sation |

500 | 500 | ||

| Total | 13000 | 500 | 13500 | Total | 13000 | 500 | 13500 |

Cette opération intéresse un poste d’actif et un poste de passif: le total bilan a changé bien que l’équilibre soit maintenu.

4èmeopération: règlement d’une dette envers un fournisseur d’exploitation pour 600 DT en espèces.

Bilan avant et après l’opération 4

| Actifs | 0 | ∆ | 1 | C.P et passifs | 0 | ∆ | 1 |

| Équipe -ment de bureau |

8500 | 8500 | Capitaux propres | 12000 | 12000 | ||

| Stocks | 3000 | 3000 | Fournisseurs d’exploitation | 1000 | -600 | 400 | |

| Caisse | 2000 | -600 | 1400 | Fournisseurs d’immobili -sation |

500 | 500 | |

| Total | 13500 | -600 | 12900 | Total | 13500 | -600 | 12900 |

Cette opération intéresse également un poste d’actif et un poste de passif pour le même montant : le total bilan a changé bien que l’équilibre soit maintenu.

Conclusion 2: les opérations qui touchent un poste d’actif et un poste de capitaux propres et passifs pour un même montant préservent l’équilibre du bilan mais modifient le total des actifs et celui des capitaux propres et passifs.

Règle fondamentale : toute opération entraîne un double mouvement. Nous pouvons énoncer un principe fondamental « le principe de la partie double » d’après lequel tout mouvement affectant un élément quelconque du bilan est nécessairement accompagné d’un mouvement de même importance sur un ou plusieurs éléments de telle sorte que le total de l’actif soit égal au total des capitaux propres et passifs.

Modifications avec déséquilibre

5èmeopération : vente à crédit des tiers de marchandises détenues en stock pour 1200 DT.

Les créances détenues sur les clients vont augmenter de 1200 DT. Les stocks vont diminuer de 1000 DT (1/3 * 300). Par conséquent un déséquilibre qui serait rétabli par la modification des capitaux propres pour la différence, soit 200 DT. Cette différence s’analyse comme un résultat.

Bilan avant et après l’opération 5

| Actifs | 0 | ∆ | 1 | C.P et passifs | 0 | ∆ | 1 |

| Équipe -ment de bureau |

8500 | 8500 | Capitaux propres | 12000 | 12000 | ||

| Stocks | 3000 | -1000 | 2000 | Résultat | 200 | 200 | |

| Caisse | 1400 | 1200 | 2600 | Fournisseurs d’exploitation | 400 | 400 | |

| Fournisseurs d’immobili -sation |

500 | 500 | |||||

| Total | 12900 | 200 | 13100 | Total | 12900 | 200 | 13100 |

Conclusion 3 : les opérations qui modifient l’équilibre du bilan et son total sont génératrices de résultat.

Après modification, lorsque les actifs sont inférieurs aux capitaux propres et passifs, il y a une perte. Dans le cas contraire il y a un bénéfice. L’équilibre est rétabli en incorporant aux capitaux propres le résultat en + s’il s’agit d’un gain et en – s’il s’agit d’une perte.

[1] Le fonds de commerce = éléments corporels (local, machines, stocks)+ éléments incorporels appelés fonds commercial

[2] Marque: le droit d’apposer sur le produit commercialisé un nom, un texte ou un dessin. 3 Brevet : le droit permettant à l’inventeur ou à l’acquéreur du brevet d’exploiter une invention.

[3] Licence : l’autorisation de fabriquer ou de commercialiser des produits. 5Logiciels : programmes informatiques utilisés.

Laisser un commentaire