Analyse du résultat des opérations de l’entreprise

Cours résultats et comptes de gestion dont la première partie est analyse du résultat des opérations de l’entreprise.

Par application du principe de la comptabilité à la partie double, toute opération commerciale s’enregistre dans deux comptes au moins : un qui est débité et un autre qui est crédité d’un égal montant.

Nous avons déjà énoncé deux catégories d’opérations qui modifient le bilan :

- catégorie des opérations qui engendrent des modifications sans déséquilibre (opérations non génératrices de résultat) : ces opérations sont décrites par deux comptes de bilan.

- les opérations qui engendrent des modifications avec déséquilibre (opérations génératrices de résultat).

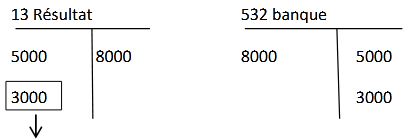

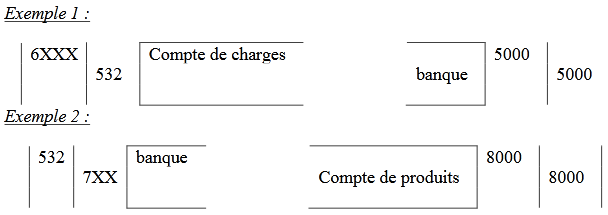

Exemple 1: Paiement par chèque du loyer du siège pour 5.000 DT : Débit : ???pour 5.000/Crédit : 532 Banque pour 5.000

Ce fait économique se traduit par un flux irréversible d’emploi de 5.000 DT qui n’est pas susceptible de se transformer en flux de ressource : ce flux engendrera un appauvrissement de l’entreprise à concurrence, on dit que l’entreprise supportera une charge de 5.000DT.

Pour respecter le principe de la partie double et constater cet appauvrissement, on aurait dû constater cette charge en débitant le compte de bilan « 13 résultat ».

![]()

En effet, aucun obstacle de fonds lié aux principes et mécanismes de comptabilisation n’interdit une solution pareille.

Exemple 2: Encaissement des intérêts d’un placement courant pour 8.000 DT virés au compte bancaire de l’entreprise ouvert chez la BNA : Débit : 532 banque pour 8.000/Crédit : ???pour 8.000

Ce fait économique ne traduit par un flux irréversible de ressource de 8.000 DT qui n’est pas susceptible de se transformer en flux d’emploi : ce flux engendrera un enrichissement de l’entreprise à concurrence, on dit que l’entreprise réalisera un produit de 8.000DT.

Pour respecter le principe de la partie double et constater cet enrichissement, on aurait dû constater ce produit en créditant le compte de bilan « 13 résultat» :

![]()

En supposant que l’entreprise n’a effectué au cours de l’exercice comptable que ces deux opérations engendrant des flux irréversibles; elle réalisera alors un résultat global de 3.000 DT (8.000-5.000).

Solde créditeur du compte de résultat : Il s’agit, donc d’un résultat bénéficiaire.

Le résultat apparaît ainsi en tant qu’un solde global net. Bien que l’utilisateur des informations financières puisse se renseigner sur la nature du résultat (déficit ou bénéfice) et sa consistance (montant) à partir de la lecture du bilan il n’en demeure pas moins qu’il ne dispose d’aucune explication sur les éléments ayant concouru à sa formation (origine des appauvrissements « charges » et des enrichissements « produits »).

C’est la raison pour laquelle le traitement susvisé est à abandonner au profit d’un schéma comptable faisant jouer une deuxième catégorie de comptes (autres que ceux du bilan) appelés « Comptes de gestion ».

Le traitement à abandonner:

Le traitement comptable approprié se présente comme suit :

Conclusion:

Les comptes de bilan décrivent les variations des valeurs d’actif, de passif et de capitaux propres et permettent la détermination du résultat global. (Approche patrimoniale).

Mais l’entreprise ne peut se contenter d’un compte global de résultat. Il est essentiel pour l’entreprise de fournir les éléments concourant à la formation du résultat global.

Ainsi le compte de résultat va-t-il être scindé en divers comptes de « charges » (débit) et de « produits » (crédit). Les comptes de charges et de produits sont des comptes de gestion.

La différence entre les produits et les charges, d’une période déterminée, constitue le résultat de cette période. (Approche opérationnelle)[1]

La problématique des stocks:

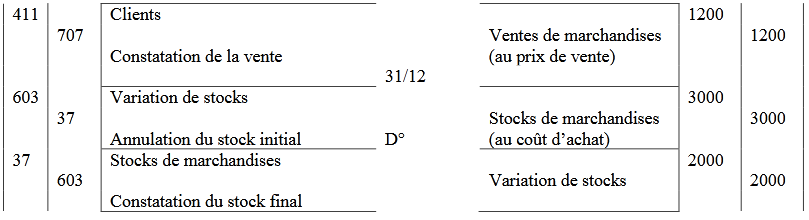

Exemple 3: Au 31/12/N, les stocks de marchandises figurent à l’actif du bilan de l’entreprise « ABC » pour 3.000 DT.

Au cours de l’exercice N+1, l’entreprise n’a réalisé qu’une opération de vente du 1/3 des marchandises intervenue le 25/05/N+1 pour 1.200 DT.

- Traitement selon l’approche patrimoniale à abandonner :

![]()

C’est-à-dire analyse du résultat opération par opération

Le résultat de l’opération étant de 200 DT, comment le retrouver en recourant à l’approche opérationnelle ?

- Traitement selon l’approche opérationnelle : la norme comptable générale NC 01 prévoit deux méthodes :

Méthode de référence dite de « l’inventaire permanent

C’est un inventaire effectué en permanence selon lequel le compte 37 « Stocks de marchandises » est mouvementé à chaque entrée et sortie des marchandises.

Le compte stocks est débité des entrées de marchandises (au moment des achats) au coût d’achat des marchandises achetées (D : Stock, C : Fournisseur) et est crédité des sortie des marchandises (ventes) au coût d’achat des marchandises vendues.

Le solde du compte 37 « Stocks de marchandises » fournit en permanence, la valeur théorique des marchandises en stock.

![]()

Résultat (200) = Produits [ventes de marchandises (1.200)] – Charges [Achats consommés (1.000)] Cette méthode est difficile à mettre en œuvre dans la pratique en raison de la nécessité de valorisation des sorties de marchandises à leur coût de revient. Or il est très difficile de déterminer ce coût de revient du lot vendu car :

✓ L’existant en stocks provient de plusieurs achats successifs à des prix différents. ✓ Des réductions commerciales ultérieures ont modifié le prix d’achat.

Bien qu’il s’agisse du traitement de référence, cette méthode est très peu utilisée dans la pratique, en raison des difficultés précitées.

Méthode autorisés dite de « l’inventaire intermittent »

C’est un inventaire effectué périodiquement par intermittence c’est à dire par moments (à la fin de chaque exercice comptable).

Son principe est simple: On ne touche jamais, le compte 37 « stocks de marchandises » au cours de l’exercice. En cours d’exercices, les entrées et les sorties de marchandises transitent respectivement par les comptes « 607 achats de marchandises » (débité au prix d’achat) et « 707 ventes de marchandises » (crédité du prix de ventes).

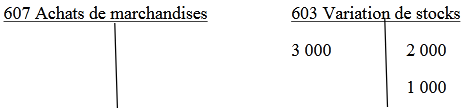

En fin d’exercice, le compte (37 stocks de marchandises » est crédité de la valeur du stock initiale débité de la valeur du stock final déterminée extra-comptablement.

Achats consommés=Achats de l’exercice + variation des stocks (Stock final – Stock initial)

Dans notre exemple :

Achats consommés = achats de l’exercice (0) + var des stocks (1000) = 1000

Résultat (200)= Produits [ventes de marchandises (1.200)]- charges [Achats consommés (1.000)]

Définition de comptes de gestion:

Les comptes de gestion sont des comptes d’analyse qui permettent d’expliquer la formation du résultat d’une période ou d’un exercice.

Un produit correspond à une augmentation de la SNC ; c’est un enrichissement de l’entreprise (Augmentation de l’actif : trésorerie, créance ou diminution du passif : client, avances et acomptes).

Une charge correspond à une diminution de la SNC ; c’est un amoindrissement de la richesse de l’entreprise (Diminution de l’actif : Trésorerie ou augmentation du passif : dette).

Approfondissements :

Les produits sont composés des revenus et des gains. Produits = revenus + Gains

«Les revenus sont soit les rentrées de fonds ou autres augmentations des actifs d’une entreprise, soit le règlement des dettes de l’entreprise (soit les deux) résultant de la livraison ou de la fabrication de marchandises, de la prestation de services ou de la réalisation d’autres opérations qui s’inscrivent dans le cadre des activités principales ou centrales de l’entreprise ».[1]

[1] Paragraphe 56 du cadre conceptuel de la comptabilité approuvé par le décret n°96-2459 du 30/12/1996. 8Paragraphe 58 du cadre conceptuel de la comptabilité approuvé par le décret n°96-2459 du 30/12/1996. 9Paragraphe 60 du cadre conceptuel de la comptabilité approuvé par le décret n°96-2459 du 30/12/1996.

- Les intérêts sont les rémunérations en contrepartie de l’utilisation de sommes prêtées par l’entreprise ou dues à celle-ci.

- Les dividendes sont les bénéfices distribués aux actionnaires à concurrence de leur participation dans le capital.

- Les redevances sont les sommes reçues en contrepartie de l’utilisation d’actifs à long terme de l’entreprise tels que les brevets, les marques de fabrique et les logiciels.

«Les gains sont les accroissements des capitaux propres résultant de transactions périphériques ou incidentes ainsi que toutes autres transactions, événements et circonstances affectant l’entreprise à l’exception de ceux résultant des revenus ou des apports des propriétaires en capital »8

(Exemple : plus-values de cession d’éléments d’actifs, abandon de dettes au profit de l’entreprise, encaissement de subventions, etc.)

Les charges sont composées des charges proprement dites et des pertes.

Charges = charges proprement dites + pertes

Les charges parmi les comptes de gestion

«Les charges sont soit les sorties de fonds ou autres formes d’utilisation des éléments d’actifs, soit la constitution de passifs (soit les deux) résultant de la livraison ou de la fabrication de marchandises, de la prestation de services ou de la réalisation d’autres opérations qui s’inscrivent dans le cadre des activités principales ou centrales de l’entreprise. »9 (Exemple : Achats consommés, frais de personnel, loyers, frais de télécommunication, Primes d’assurance, etc..)

Qu’est ce que les pertes?

« Les pertes sont les diminutions des capitaux propres résultant de transactions périphériques ou incidentes ainsi que toutes autres transactions, événements et circonstances affectant l’entreprise à l’exception de ceux résultant des charges ou des distributions aux propriétaires en capital »[1]

(Exemple : moins-values de cession d’éléments d’actifs, abandon de créances, disparition accidentelle d’éléments d’actifs, etc.)

[1] Paragraphe 62 du cadre conceptuel de la comptabilité approuvé par le décret n°96-2459 du 30/12/1996.

bonjour Monsieur, je suis tellement ravi de tomber sur cette page