Les flux comptables au sein de l’entreprise Tuto gratuit

Définition de compte, sa forme et son fonctionnement ainsi que la classification et le principe de la partie double sont les centres d’intérêt de ce tuto:

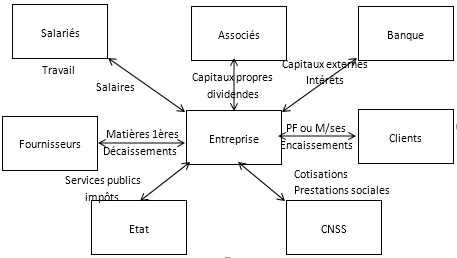

L’activité de l’entreprise se traduit par des échanges et des transactions effectuées avec son environnement (les clients, les fournisseurs, les banques, l’État, le personnel, les associés,…).

Ces échanges se traduisent par trois types de flux:

- Les flux de biens et services achetés ou vendus appelés flux réels ou flux physiques

- Les flux de prestations diverses reçues des agents économiques autres que les clients et les fournisseurs (Etat, CNSS, etc..) qui sont appelés flux quasi-réels.

- Les flux financiers ou monétaires qui sont les opérations de règlement des flux réels et quasi réels.

La comptabilité enregistre l’ensemble des flux réels, quasi-réels et financiers.

Le compte, instrument de suivi des opérations

Nous avons vu dans le chapitre premier que toute opération modifie le bilan de l’entreprise. Il est donc possible, en théorie de suivre les modifications du patrimoine en corrigeant directement la valeur des éléments qui figurent sur le bilan. Cette solution est trop lourde voire impossible à mettre en pratique. C’est la raison pour laquelle, et afin de permettre aux responsables de l’entreprise d’avoir des informations sur les différents rubriques du bilan, les variations de ces rubriques (augmentations ou diminutions) sont notées dans un tableau appelé compte. Cette solution, nous le verrons ultérieurement, pourra être également appliqué à d’autres rubriques que celles figurant sur le bilan de l’entreprise.

Définition et forme d’un compte

Le compte est un tableau à deux colonnes principales récapitulatif des augmentations et des diminutions subies par un poste de bilan (ou autre). Au lieu d’utiliser des signes arithmétiques + et -, les augmentations sont constatées dans l’une des colonnes du compte et les diminutions dans l’autre colonne.

Par convention, le côté gauche s’appelle débit et le côté droit s’appelle crédit. Débiter un compte, c’est enregistrer un montant dans la colonne gauche (à son débit). Créditer un compte c’est porter un montant dans la colonne droite (à son crédit). Certains comptes augmentent par le débit (côté gauche) et d’autres comptes augmentent par le crédit (côté droit).

Le solde du compte est la différence entre les totaux des deux colonnes. Lorsque le total des sommes enregistrées dans la colonne débit est supérieur au total des sommes enregistrées dans la colonne crédit, on dit que le compte est débiteur (ou que le compte présente un solde débiteur). Dans le cas contraire, le compte est dit créditeur (ou le compte présente un solde créditeur). Lorsqu’il y a égalité entre les deux colonnes, on dit que le solde du compte est nul ou que le compte est soldé.

On distingue plusieurs formes de présentation d’un compte :

Tracé à colonnes séparées :

| Date | Libellée | Débit | Date | Libellé | Crédit |

Tracé à colonnes mariées avec une double colonne de soldes :

| Date | Libellé | Mouvements | So | lde | ||

| Débit | Crédit | Débit | Crédit | |||

Tracé schématique :

| Débit | Crédit |

Le compte schématique, dénommé également compte en T, est couramment utilisé, pour des raisons pédagogiques et par souci des implications, dans les applications.

Fonctionnement d’un compte

Préalablement à l’enregistrement d’un mouvement dans un compte, il faut répondre à deux questions :

- Quel est le compte à utiliser ? Pour répondre à cette question, il faut connaître la liste des comptes et leur signification. Le nombre de comptes n’est pas fixé, il dépend du degré de détail souhaité. On peut par exemple utiliser un seul compte « Immobilisations corporelles » ou utiliser un compte pour chaque nature d’immobilisations corporelles (un compte « Terrain », un compte « construction », etc..) ou même utiliser un compte par type d’immobilisation (un compte pour chaque construction ou un compte pour chaque machine).

- Quel côté mouvementé (débit ou crédit) ? Pour savoir de quel côté on doit enregistrer le mouvement, on dispose d’une première règle : Les comptes de bilan augmentent du côté où ils sont inscrits au bilan et diminuent de l’autre côté.

Exemple 1 : Si l’on réalise une vente à crédit, les créances sur les clients vont augmenter puisque le client devra une somme supplémentaire à l’entreprise. Le compte clients augmente du côté gauche (puisque les clients figurent parmi les actifs). Donc, le mouvement doit être porté au débit du compte client.

Exemple 2 : Si l’on règle un fournisseur, la dette envers ce fournisseur va diminuer. Puisque le compte fournisseur est situé parmi les capitaux propres et passifs (à droite), il va augmenter par le crédit (côté droit) et diminuer par le débit (côté gauche). La dette diminue, donc le règlement est porté au débit du compte fournisseurs.

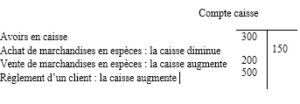

Exemple 3 : Enregistrer dans le compte « Caisse » les opérations suivantes :

- Avoirs en caisse pour 300 dinars au début de la période

- Achat de marchandises au comptant pour 150 dinars

- Vente de marchandises au comptant pour 200 dinars

- Un client règle en espèces 55 dinars

- Achat de marchandises à crédit pour 300 dinars.

Puisque la caisse figure parmi les actifs, elle augmente par le débit et diminue par le crédit. Donc toute opération qui « remplit » la caisse entraîne un mouvement débit et toute opération qui « vide » la caisse entraîne un mouvement crédit.

Compte caisse

Avoirs en caisse

Achat de marchandises en espèces : la caisse diminue

Vente de marchandises en espèces : la caisse augmente

Règlement d’un client : la caisse augmente

Achat de marchandises à crédit : caisse non mouvementée

Remarque: le solde du compte caisse est débiteur (le compte caisse est toujours débiteur ou soldé, il ne peut être créditeur). Le solde est égal à la différence entre la somme des montants inscrits du côté débit et la somme de ceux inscrits du côté crédit soit 405.

Principe de la partie double

L’utilisation des comptes obéit à deux règles fondamentales.

Règle 1: Toute opération entraîne à la fois un emploi et une ressource.

Exemple 1 : Alimentation de la caisse par retrait de la banque de 1000 dinars. Cette opération s’analyse comme l’obtention d’une ressource (banque) et l’emploi de cette ressource pour augmenter le compte caisse.

Alimentation de la caisse par la banque

Compte caisse

|

Compte banque

|

Exemple 2 : Achat à crédit d’un ordinateur pour 2.500 dinars (Règlement dans huit mois).

Cette opération s’analyse en l’obtention d’une ressource de 2.500 dinars (ressource consistant en une dette envers le fournisseur d’immobilisations) et cette ressource a été employée pour acquérir un ordinateur.

Acquisition d’un ordinateur à crédit

Équipement de bureau

|

Fournisseur d’immobilisation.

|

On inscrit toujours l’emploi du côté débit et la ressource du côté crédit. A chaque emploi, il existe une ressource d’égal montant et chaque opération fait varier en même temps.

- Deux ou plusieurs comptes d’actif,

- Deux ou plusieurs comptes de passifs,

- Un ou plusieurs comptes d’actifs et un ou plusieurs comptes de passifs.

Reprenons, à titre d’exemple l’une des opérations du chapitre I- section II – paragraphe7, en utilisant les comptes.

2ème opération : L’un des fournisseurs, créancier de la société pour la somme de 2000 Dinars, accepte de transformer sa créance en participation et de s’associer pour ce montant. On rappelle que l’opération avait été traitée de la manière suivante.

Bilan avant l’opération 2 et après l’opération 2

| Actifs | 1 | ∆ | 2 | Capitaux propres et passifs | 1 | ∆ | 2 |

| Equipt bureau

Stocks Caisse |

8000

3000 2000 |

8000

3000 2000 |

Capitaux propres Fournisseurs d’exploitation | 10000

3000

|

2000

-2000 |

12000

1000 0 |

|

| Total | 13000 | 0 | 13000 | Total | 13000 | 0 | 13000 |

L’utilisation des comptes mouvementés évite de reprendre l’ensemble des comptes du bilan. Cette opération se traduit sur les comptes de la manière suivante :

Fournisseurs Capital social

|

|

Solde avant l’opération

Conversion de la dette en capital

Lors de la conversion de la dette envers le fournisseur en capital, la dette diminue et le capital augmente. Étant deux comptes des capitaux propres et passifs, ils augmentent par le crédit et diminuent par le débit. Donc l’opération se traduit par le débit du compte fournisseurs (puisqu’il diminue) et par le crédit du compte capital (puisqu’il augmente).

L’utilisation des comptes permet d’avoir la nouvelle situation des comptes qui ont été « touchés » ou mouvementés sans avoir à reprendre l’ensemble des rubriques du bilan. Le solde du compte fournisseurs devient créditeur de 1.000 et celui du compte capital créditeur de 12.000.

Règle 2 : A chaque emploi correspond une ressource d’un montant correspondant. D’une manière générale, on peut énoncer le principe de la partie double suivant: Toute opération commerciale est enregistrée dans deux comptes au moins, un ou plusieurs comptes sont débités et un ou plusieurs comptes crédités, et la somme des mouvements débits étant égale à la somme des mouvements crédits.

Relation entre le bilan et les comptes.

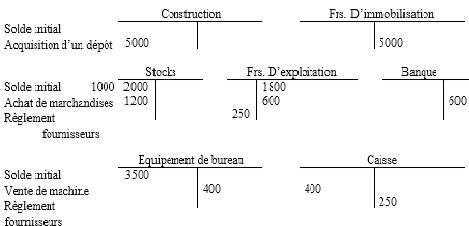

Exemple : Le bilan de l’entreprise X au 1/1/N se présente comme suit :

| Actifs | Capitaux propres et passifs |

| Actifs non courant

Actifs immobilisés Immobilisations corporelles Terrain 15 000 Equipt bureau 3 500 Actifs courants Stocks 2 000 Clients 1 500 Banque 1 000 |

Capitaux propres

Capital 20 000 Passifs courants Fournisseurs expl. 1 800 Autres passifs courants 1 200 |

| Total 23 000 | 23 000 |

Au cours du mois de janvier, elle effectue les opérations suivantes :

1- Acquisition d’un dépôt pour le stockage, payable dans six mois, pour 5000D. 2- Achat pour 1200D de marchandises pour moitié par chèque, le reste à crédit

3- Vente d’une machine à écrire en espèces pour sa valeur inscrite au bilan 400D 4- Règlement en espèces de 250D aux fournisseurs.

T.A.F : Enregistrer ces opérations dans les comptes appropriés et dresser le bilan de l’entreprise au 31/1/N

Les soldes des comptes qui ont été mouvementés s’élèvent donc à : constructions (SD 5000) Équipement de bureau (SD3100) Stocks (SD3200) Banque (SD400) Caisse (SD150) fournisseurs exploitation (SC2150) et d’immobilisation (SC 5000).

Le bilan au 31/01/N se présente donc comme suit :

| Actifs | Capitaux propres et passifs |

| Actifs non courant

Actifs immobilisés Immobilisations Terrain 15 000 Construction 5 000 Equipt bureau 3 100 Actifs courants Stocks 3 200 Clients 1 500 Banque 400 Caisse 150 |

Capitaux propres

Capital 20 000 Passifs courants Fournisseurs expl. 2 150 Fournisseur immob 5 000 Autres passifs courants 1 200 |

| Total 28 350 | 28 350 |

Classification des comptes

On distingue :

- Les comptes de bilan (comptes d’actifs, de capitaux propres et de passifs)

- Les comptes de gestion (autres que les comptes du bilan)

Les comptes de l’entreprise sont classés dans une liste méthodique appelée plan des comptes, dans laquelle l’ordre de classement est l’ordre décimal. Les comptes sont regroupés dans sept classes numérotées de 1 à 7. Les classes 1 à 5 regroupent les comptes de bilan et les classes 6 et 7 les comptes de gestion :

- Comptes de capitaux propres et de passifs non courants.

- Comptes d’actifs non courants

- Compte de stocks

- Comptes de tiers : clients, fournisseurs, autres actifs et passifs courants

- Comptes financiers : placements, liquidités, concours bancaires

- Comptes de charges

- Comptes de produits

Chaque classe comprend en général dix comptes principaux regroupés de 0 à 9 (exemple : la classe 2 comporte les comptes 20, 21, 22, 23, 24, 25, 26, 27,28 et 29). Chaque compte principal peut être divisé en dix comptes divisionnaires (exemple : le compte principal 25 peut être divisés en dix comptes 250, 251,…, 259) et chaque compte divisionnaire en dix sous comptes (exemple : le compte 250 peut être divisé en 2501, 2502,…, 2509) et ainsi de suite. Les comptes peuvent être divisés en autant de sous comptes que l’exige le degré de détail nécessaire.

Laisser un commentaire